Динамика рынка микрозаймов в 2022 году

Опубликовано 24 декабря 2022Стремительный рост рынка микрозаймов в России в 2021 году задал высокую планку для будущей статистики этого сегмента. Напомним только некоторые показатели: общее количество микрозаймов, выданных в 2021 году, превысило 45 миллионов договоров, что на 43% больше 2020 года. При этом если портфели займов «до зарплаты» за год выросли на 40%, то долгосрочные займы показали рекордные 42%.

Показатели 2022 года

В январе 2022 года рынок продолжил рост ускоренными темпами, но уже в феврале-марте текущего года тренд был сломлен, и по результатам четвертого квартала 2021 года объем выданных займов упал на 8%. Основной причиной снижения активности выдачи займов стало резкое увеличение ключевой ставки Центральным банком России. При этом доля долгосрочных займов, выданных в онлайн-режиме, за квартал увеличилась с 15 до 16% в основном за счет сокращения офлайн выдач, а также POS-замов, объем которых снизился более чем на 32%.

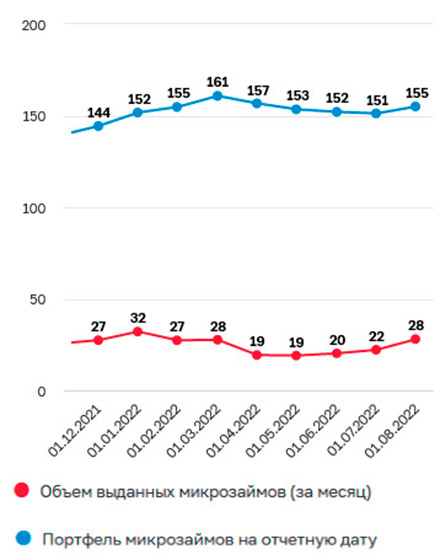

Во втором квартале 2022 года снижение объема выдачи микрозаймов продолжилось, но в связи с нормализацией ситуации и понижением ЦБ РФ ключевой ставки до уровня января 2022 года, оно было в пределах 3%. По результатам второго квартала долгосрочные займы просели более, чем на 9%, что оказалось худшим значением с 2020 года, особенно на фоне восстановления спроса в сегменте займов «до зарплаты». Если изучить динамику рынка микрозаймов внутри квартала, то можно отменить позитивный тренд от месяца к месяцу, который пока не смог компенсировать результаты резкого обвала в марте-апреле 2022 года. На рисунке представлена динамика выдачи в миллиардах рублей:

Перспективы 2023 года

Не получив результаты второго полугодия 2022 года по рынку микрозаймов сложно делать точные прогнозы на 2023 год, но, тем не менее, уже есть определенные вводные, которые окажут влияние на сектор.

Одно из наиболее значимых изменений, которое давно обсуждалось и несколько раз переносилось, в итоге было принято Государственной Думой РФ — это поправки в Федеральный закон «О потребительском кредите (займе)», которые существенно снижают величину предельной ежедневной процентной ставки. После вступления закона в действие с 01.07.2023 ставка по потребительским кредитам и займам не может превышать 0,8% годовых, таким образом полная стоимость потребительского кредита максимум составит 292% годовых.

Следующее изменение – это фиксация предельной задолженности по кредитам сроком до года, которая должна составлять не более 130% от суммы выдаваемого займа. Самое интересное, что после достижения задолженностью указанного предела начисления процентов должны прекратится. Все кредитные учреждения, банки и МФО будут обязаны рассчитывать долговую нагрузку граждан. Несмотря на то, что последнее нововведение вступит в силу с 1 января 2024 года, микрофинансовые организации уже в 2023 году должны буду проработать варианты компенсации выпадающих доходов, в том числе за счет увеличение числа пролонгаций и интеграции механизмов рекуррентного списания средств по задолженностям.

Так или иначе принимаемые ЦБ РФ меры снизит уровень одобрения заявок, что в свою очередь окажет негативное влияние на объемах выдачи.